積立方式としてこの2つの方法がありますが、結論は、ドル・コスト平均法がもうかります。

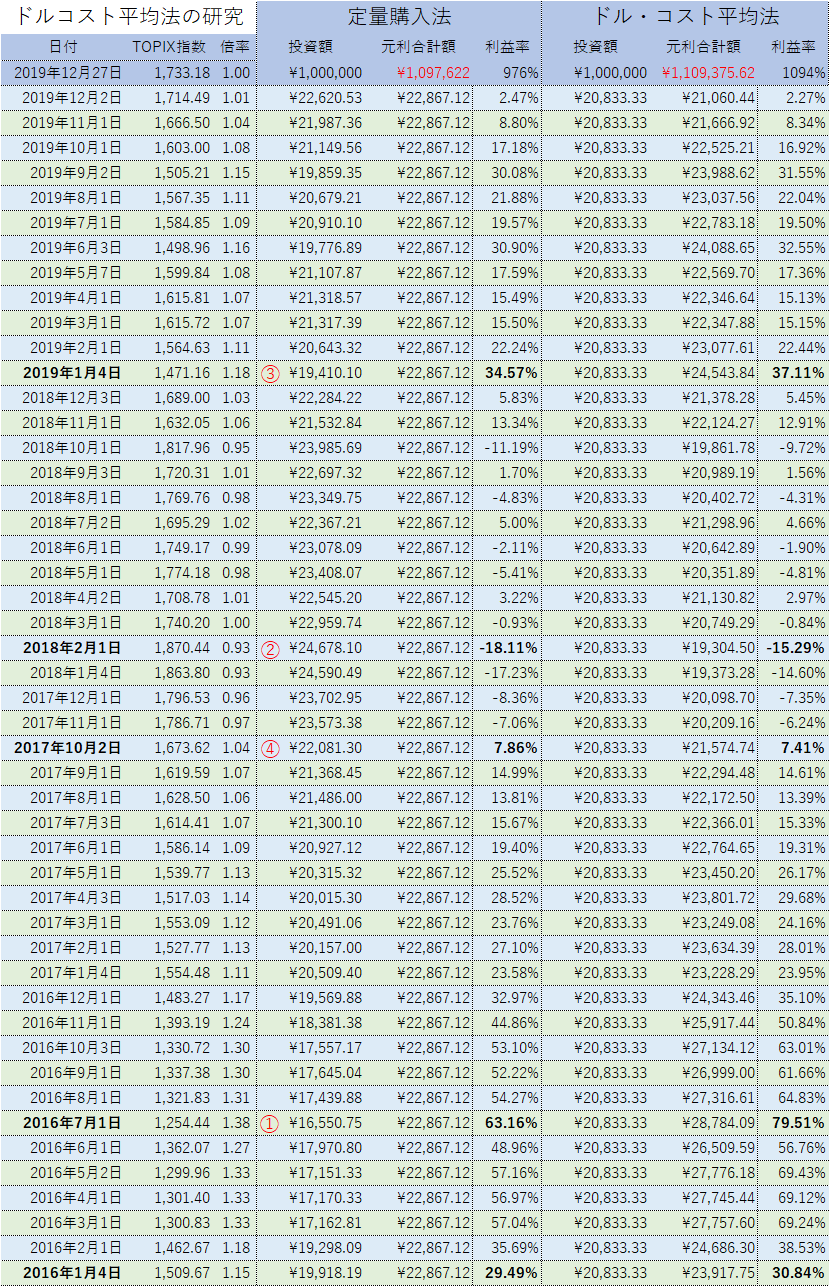

たとえば過去4年間に計100万円をそれぞれの方法でTOPIX株価指数に連動するETFに投資した場合、ドル・コスト平均法では元本が1,109,376円に増え、定量購入法では1,097,622円に増えます。

したがってドル・コスト平均法では定量購入法よりも11,754円(約1.2%)もうかります。

なぜこの差が生まれるのか、以下にその詳細を記します。

<前提>

○投資元本100万円

○使用データ TOPIX東証株価指数(2016/1/4~2019/12/27)日次データ

○ドル・コスト平均法による投資

毎月月初に20,833.33円(=100万円÷48月)をTOPIXに連動するETFに投資します。

○定量購入法

毎月月初にTOPIX東証株価指数1口分のETFを購入します。

48月分の東証株価指数の合計は75,793.53ポイントとなるので、

指数1ポイント当たりの投資額は13.1937円(=100万円÷75,793.53)となります。

購入例

2016/1/4のTOPIX指数は1,509.67なので

この月の投資額は、

1,509.67(1口分)×13.1937円=19,918.19円

となります。

○利益率

投資する各月について、その投資額が値上がりすると、2019/12/27日時点の利益額を100万円で割った割合を100倍した数値(ベーシスポイント)を計算し、表及びグラフに表示しています。(表及びグラフの表示では(%)となっていますが、示している値はベーシスポイントです。)

以上の前提より、各月の投資等の状況をまとめたものが次の表となります。

注意

倍率=2019/12/27の指数÷投資日の指数

この表より利益率の変化を示したのが次のグラフです。

グラフの左軸は利益率(%)を、右軸はTOPIX指数を示しています。

このグラフより、2016/7/1①の状況を見てみます。(表の年月日のゴシック体参照)

○ドル・コスト平均法

2016/7/1の投資額は20,833.33円、この額が2019/12/27の時点で1.3816倍となるため、元本は28,784.09円に値上がりし、利益率は79.51%(利益額7,950.76円)となります。

○定量購入法

同様に、この月の投資額はTOPIX ETFを1口分(1,254.44ポイント)購入します。

このときの投資額は、

1,254.44×13.1937円=16,550.75円

この額が2019/12/27の時点で22,867.12円(1口分)となるので、

利益率は63.16%(利益額は6,316.37円)となります。

ドル・コスト平均法の利益率79.51%(利益額7,950.76円)は、定量購入法の利益率63.16%(利益額は6,316.37円)より高くなっています。

この原因は、ドル・コスト平均法はTOPIXの割安な時期に定量購入法よりも多く投資しているためです。

参考

ドル・コスト平均法の利益額と定量購入法の利益額の差は、

7,950.76円-6,316.37円=1,634円

これは投資額の差から生じたものです。

投資額の差=20,833.33円-16,550.75円=4,282.58円

この差額が産む利益額=4,282.58円×0.3816=1,634円

(期間利回り0.3816=1.3816倍-1)

次にTOPIXが割高な時期②(2018/2/1)の状況を見てみます。

○ドル・コスト平均法

投資額 20,833.33円

利益額 -1,528.83円

利益率 -15.29%

○定量購入法

投資額 24,678.10円(=1,870.44×13.1937円)

利益額 -1,810.98円

利益率 -18.11%

定量購入法は、ドル・コスト平均法よりも282円損をしています。

これは割高な時期に定量購入法は、ドル・コスト平均法よりも3,844.77円多く投資せざるを得なかったためです。

2019/1/4③の状況も①と同様であり、割安な時期により多く投資することで、ドル・コスト平均法は定量購入法に勝っています。

定量購入法は、割安な時期には投資額を減らしてしまうため、もうけ損なうのです。

○ドル・コスト平均法

投資額 20,833.33円

利益額 3,710.51円

利益率 37.11%

○定量購入法

投資額 19,410.10円

利益額 3,457.02円

利益率 34.57%

では定量購入法が一矢報いているときはないのか?

ありました。2017/10/2④です。

○ドル・コスト平均法

投資額 20,833.33円

利益額 741.41円

利益率 7.41%

○定量購入法

投資額 22,081.30円

利益額 785.82円

利益率 7.86%

こうなる原因は、株価が割高でもなく、割安でもないときに、定量購入法がドル・コスト平均法よりも少し多く投資していて、かつリターンも平均並みの場合に発生します。

同じ状況が2019/10/1~2019/12/2でも発生しています。

でも勝ったからと言って僅か44円ですから、誤差程度です。

以上の結果より、ドル・コスト平均法が定量購入法に比較し優れている理由は、次のように分析できます。

それぞれの投資方法は、次の模式図で示される直線となります。

注

①~④の数字は前記状況に対応した場所のイメージ(時期については前後しています。)

ドル・コスト平均法は、投資月額が一定で、合計の投資額は、青線を上辺とする長方形の面積となります。

定量購入法の投資月額は、投資対象の価額とともに上昇し、合計の投資額は緑線を斜辺とする台形の面積となります。

投資合計額を一定とすると、この長方形の面積と台形の面積は等しくなります。

(この前提において、それぞれの投資方法を公平に評価できます。)

参考

投資対象の価額は変動しますから、定量購入法の投資合計額は、投資期間について積分した値となります。(投資期間の指数の累計に比例する。)

さてドル・コスト平均法が、積立投資の中でなぜ最強なのかを分析すると、次の結論が導かれます。

○前掲グラフより、利益率は、時間を遡るほど大きくなっています。これはTOPIXなどの指数は年率6%程度で上昇するため、時間を遡るほど期間利回りが大きくなります。

定量購入法は、この時期の指数が低く、投資額が少額となり、一方ドル・コスト平均法は、この時期により多く投資するので、期間利回りを有効に活かせます。

注

指数が右肩上がりではない場合、期間利回りは0以下となるので、この効果はなくなります。

○定量購入法は、割高な時期により多く購入し、割安のときに僅かしか購入しないため、投資効率が悪くなります。

○定量購入法は、指数の上昇に伴い投資額が増大するため、いつまでも続けられません。いつかは定額購入法(ドル・コスト平均法)にせざるを得なくなります。

ということで、長期の積み立て投資にはドル・コスト平均法がベストです。

ドルコスト平均法の効果とは?