(グラフをクリックすると拡大します)

2015/7/16

ニッセイの外貨建て終身保険(ロングドリームGOLD)の評価

口コミによると日本生命(ニッセイ)の「一時払終身保険」である「夢のかたち」は銀行の窓口でよく売れているようです。

日本生命は、保有契約高が減り続け、株価の下落などで運用環境も悪化し、苦しい経営環境の中、「一時払終身保険」が現在の稼ぎ頭となっています。

一方銀行にとっても同じ金額を預金してもらうより、この「夢のかたち」を売った手数料(3%~5%)の方がはるかに儲かるので手数料ビジネスの主力として力を入れています。

団塊の世代が退職金の運用先として銀行に勧められるまま契約されているのではないでしょうか。

または若い方たちは自分年金として高利回りに興味を持たれているのかも知れません。

今後、銀行では取引先(貸付先)にもこの保険を販売できるようになるため、「無言の圧力」を背景にますます手数料ビジネスが拡大しそうな状況となっています。

さてこの保険を契約した方は「お得」だったのでしょうか?

もちろん保険を契約する人にはそれぞれ目的があると思います。

お得かどうかは、その目的に沿って検討する必要があります。

この保険の特徴は

○死亡保障がある

○持病があっても加入できる。

○利回りが良い

○相続対策になる

したがって、この保険の契約者の主たる目的は、

1 利殖のため

2 相続対策のため

と考えられます。

持病が有っても保険に加入でき、しかも利殖性が期待でき、その上死亡保険金は非課税となれば結構魅力的な商品に見えます。

でも類似の保険商品と比較してみないと「お得」かどうかは判断できません。

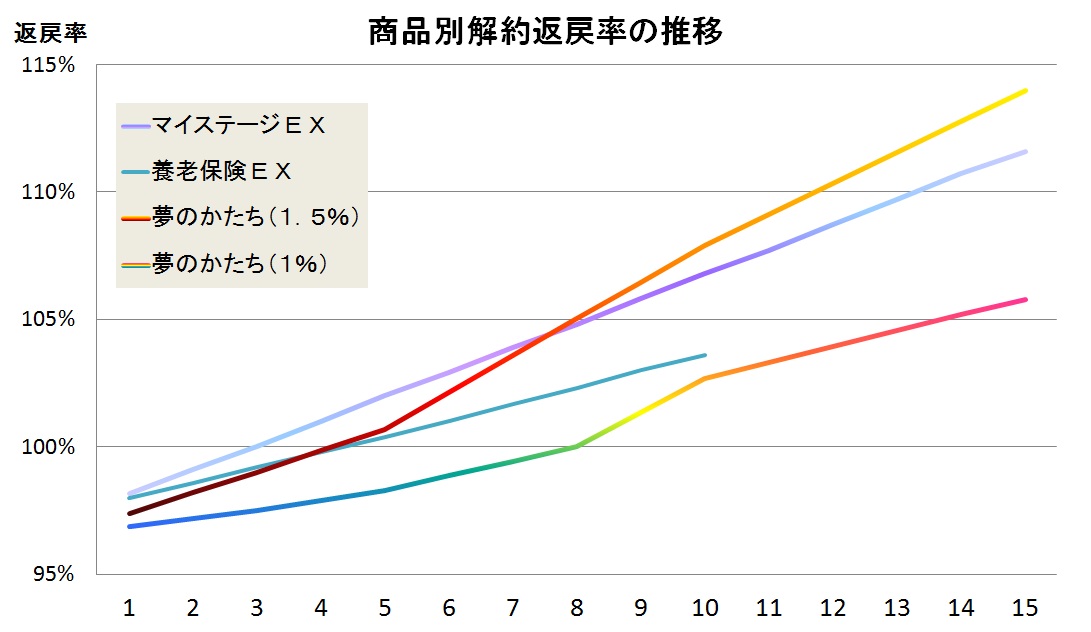

上のグラフは、日本生命で販売している類似の貯蓄性のある保険について、経過年数ごとの解約返戻率(支払保険料に対する解約返戻金の比率)を示しています。(推定値)

マイステージEXと夢のかたち(1%)を比較すると返戻率に大きな差があります。

マイステージEXは元本割れ期間が当初の3年間に対して、夢のかたち(1%)は8年間もあります。

この差は、夢のかたちは告知がないため被保険者の死亡リスクが高いことと、銀行への支払手数料があるためです。(グラフの1年目の差は銀行への手数料です。)

マイステージEXには告知があり、健康な人しか加入できないので死亡保障額は加入当初より満額保障(一時払金額の1.37倍)となっており、かつ利回りも良くなっています。

夢のかたちは、経過年数と共に被保険者の死亡リスクが平均化されるため、加入から10年後までには無告知のハンディはなくなります。

夢のかたち(1.5%)は10年後返戻率がマイステージEXを上回りますが、日本国債の利回りが1%程度なので、現在の契約では1.5%の予定利率となることはほぼ「ない」と言えます。

注

明治安田生命は、2011年12月の契約から同種保険の予定利率を1.5%から1.1%に引き下げています。

したがって、健康な方は「銀行」ではなく「日生の営業」からマイステージEXに申し込まれた方が「お得」になります。

さて次に利回りについて「お得」かどうか比較してみます。

利回り(実質利回り)は契約から10年後解約返戻金より独自に推定した数値です。

夢のかたち(1%) 0.18%

夢のかたち(1.5%) 0.51%

マイステージEX 0.44%

銀行預金に比較すれば「死亡保障」+「利回り」で優位性がありますが、ネット銀行の金利と比較すると利回りではあまりメリットはありません。

ネット銀行預金金利

ソニー銀行 0.636%(10年間、300万円以上)

オリックス信託銀行 0.55%(5年間、300万円以上)

あおぞら銀行 0.5%(5年間、300万円以上)

たぶん「夢のかたち」を契約される方は10年以内に死亡することは想定していないと思いますから、「死亡保障」よりは「利回り」を重視されているのであればこの保険よりもお得な金融商品を選択した方がよいと思います。

それよりもFPとして60歳代の方にアドバイスしたい点は、資産全体としての適切な管理です。

住宅ローンを支払ながら「夢のかたち」をご契約されていたらそれは極めて「損」な取引となります。

なぜなら、住宅ローンを金利3%とすると、差し引き2.49%のマイナス金利の商品を買ってしまったことになるからです。

また4~8年間も元本割れ状態というのは資産の流動性を硬直化させているので、この間の緊急的な解約の必要性(たとえば健康上の問題など)を考慮すると好ましくありません。

いずれにしても、資産全体として流動性、安全性、利回りを十分に考慮した上で適切な商品に資産を配分しなければなりません。

また利回りについてはリスクとリターンのバランスも大切な要素となります。

60歳男性の平均余命は22.87歳(平成21年簡易生命表)ですから、第2の人生はまだまだ長いので、保有資産を減らさないことと、その間のさまざまなリスクに適切に対応できる金融商品選びが大切です。

以上より

「夢のかたち」は相続対策のための商品としてはよいと思います。

利回りとしては中程度であるものの日生の同種商品よりは劣ります。

ネット定期預金により高利回りの商品があります。

まとまった金額を一時払い(投資)するので資産全体の中での検討が必要です。

最後に「利回り」+「一時払い」+「告知なし」で私がおすすめするとしたら次の商品です。

超簡単・・・お金の運用法(その2)

あまりリスクを取りたくない投資家にお薦め

高金利の外貨定期預金の登場

参考

確定利回り43%・・・なぜ使わない!

賢い投資家の自分年金の作り方

儲かるETF

投資や家計全般のご相談についてはこちらをご覧ください。